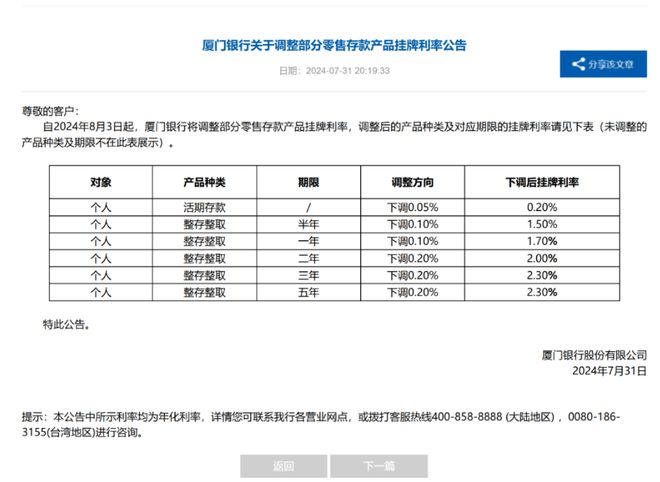

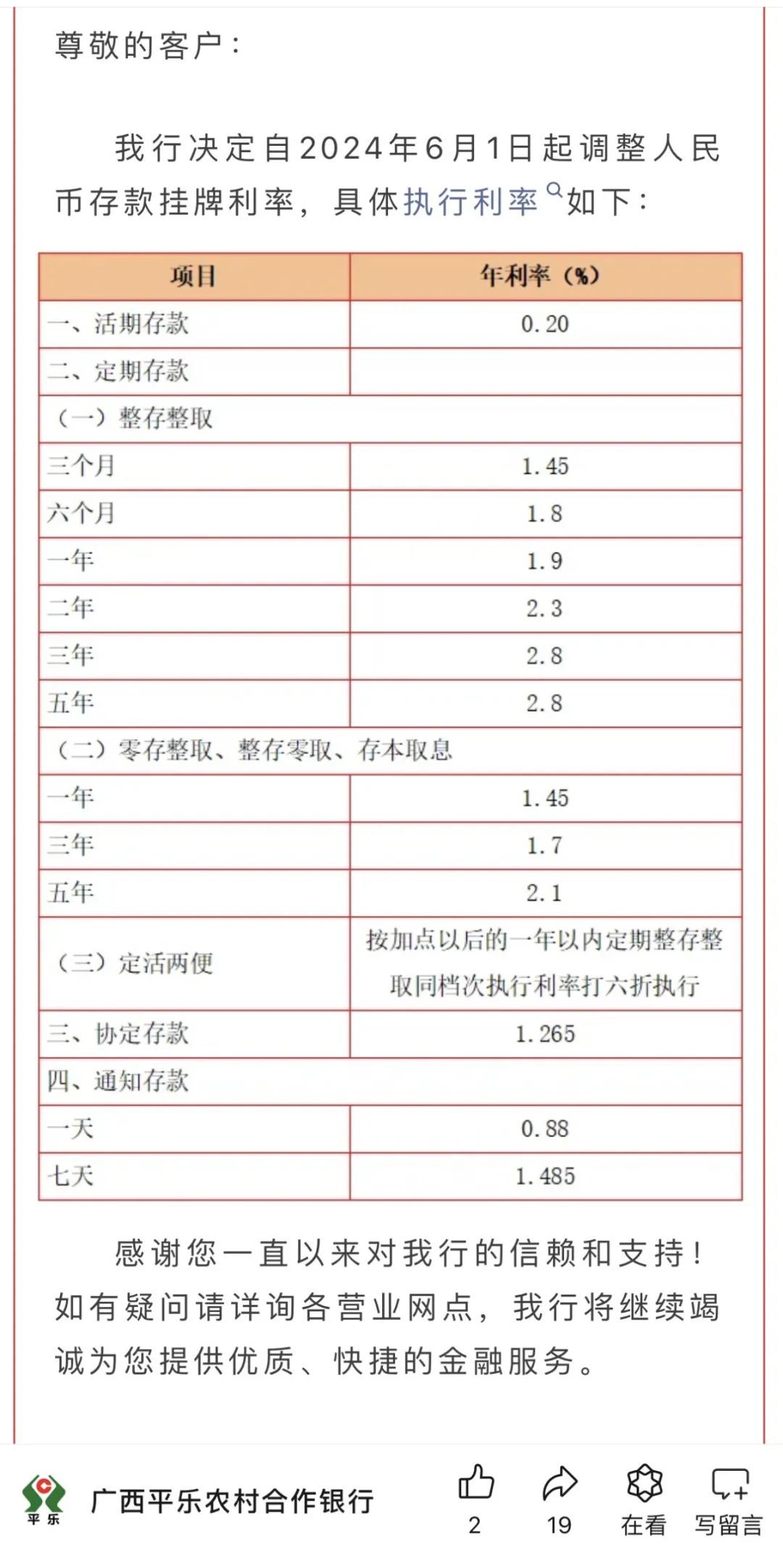

多家中小银行上调存款利率,以吸引更多存款并应对市场竞争。此举旨在提高银行的盈利能力,并为客户提供更高的收益。存款利率的上升可能会对信贷市场产生影响,因为银行可能会将更高的成本转嫁给借款人。这一变化反映了当前金融市场的竞争态势,也体现了银行在寻求稳定收益和扩大市场份额方面的努力。摘要字数控制在100-200字以内。

本文目录导读:

数据整合设计与执行的探索之旅

随着金融市场的不断变化,中小银行在竞争激烈的市场环境中寻求新的突破点,多家中小银行纷纷上调存款利率,以吸引更多的存款客户,这一举措的背后,涉及到数据整合设计执行的复杂过程,本文将围绕这一主题展开,带您走进基础版34.5、0.59的数据世界,揭示这一变革背后的故事。

中小银行上调存款利率的背景

随着宏观经济环境的不断变化,金融市场也呈现出新的态势,为了应对激烈的市场竞争,中小银行纷纷上调存款利率,以吸引更多的存款客户,这一举措旨在提高银行的竞争力,扩大市场份额,同时也有助于稳定金融市场。

数据整合设计的重要性

在中小银行上调存款利率的过程中,数据整合设计发挥着至关重要的作用,数据整合设计是指将不同来源、不同格式的数据进行收集、整理、分析和利用,以支持银行的决策制定和业务发展,对于中小银行来说,要想在竞争激烈的市场环境中立足,必须掌握准确、全面的数据,以便更好地了解客户需求、制定合理的发展战略。

数据整合设计执行的基础版:34.5

在数据整合设计的执行过程中,基础版34.5代表着中小银行在数据整合方面的初步尝试和探索,这一阶段的主要任务包括:

1、数据收集:从各个渠道收集相关数据,包括客户基本信息、交易记录、市场情报等。

2、数据清洗:对收集到的数据进行清洗、去重和校验,以确保数据的准确性和一致性。

3、数据整合:将不同来源的数据进行整合,形成一个统一的数据平台,方便银行进行数据分析。

数据整合设计的进阶版:0.59

相较于基础版34.5,0.59代表着中小银行在数据整合设计执行方面的进一步探索和尝试,在这一阶段,银行需要关注以下几个方面:

1、高级数据分析:利用先进的数据分析工具和技术,对整合后的数据进行深度分析,挖掘潜在的价值。

2、数据驱动决策:基于数据分析结果,制定更加科学合理的决策,以支持银行的业务发展。

3、数据文化培育:培养全行员工的数据意识,推动数据在银行内部的广泛应用,形成数据驱动的文化氛围。

中小银行在数据整合设计执行中的挑战与对策

在数据整合设计执行过程中,中小银行面临着诸多挑战,如数据安全性、技术瓶颈、人才短缺等,为了应对这些挑战,银行需要采取以下措施:

1、加强数据安全保护:建立完善的数据安全保护体系,确保数据的安全、保密和完整。

2、加大技术投入:积极引进先进技术,提高数据整合和数据分析的能力。

3、加强人才培养:加大对数据分析人才的引进和培养力度,建立专业化的人才队伍。

多家中小银行上调存款利率是金融市场变化的一种体现,而背后涉及到的数据整合设计执行过程则是一个复杂而关键的环节,通过基础版34.5和进阶版0.59的探讨,我们不难发现,数据整合设计的成功与否将直接影响到银行的竞争力,中小银行需要加大在数据整合设计执行方面的投入,积极应对挑战,以便在竞争激烈的市场环境中脱颖而出。

鲁ICP备18052985号-1

鲁ICP备18052985号-1 鲁ICP备18052985号-1

鲁ICP备18052985号-1

还没有评论,来说两句吧...